Arauca, enero 14 de 2020

Con el propósito de dar a conocer información de interés para los empresarios; damos a conocer el alcance de los beneficios que contempla el Decreto 2112 de 2019, sobre el Régimen especial en materia tributaria para las sociedades comerciales existentes y las que se constituyan en la Zona Económica y Social Especial –ZESE.

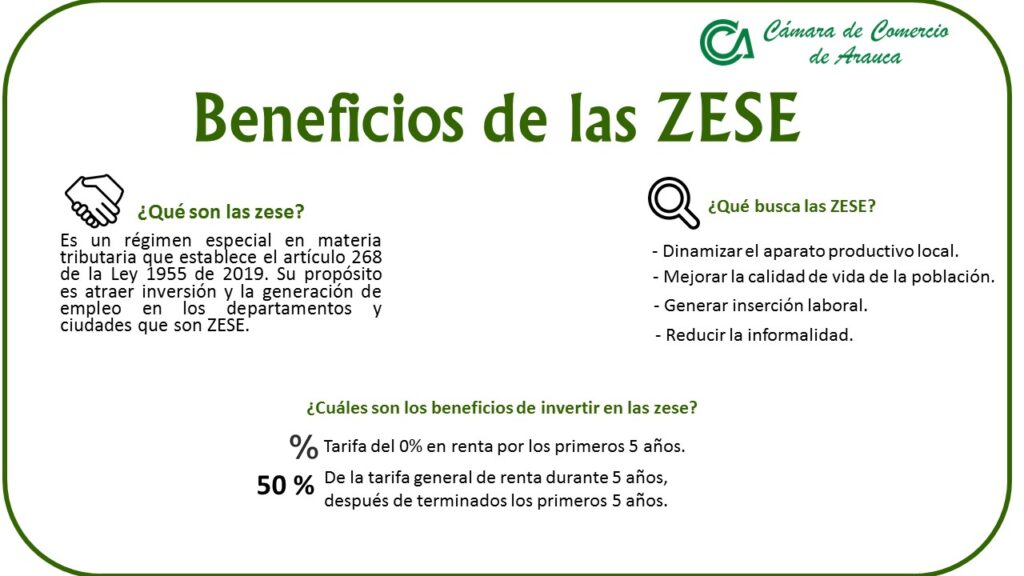

La Zona Económica y Social Especial, en adelante ZESE, es un régimen especial en materia tributaria que establece el artículo 268 de la Ley 1955 de 2019. Su propósito es atraer inversión y la generación de empleo en los departamentos y ciudades que son ZESE, y así contribuir al mejoramiento de las condiciones de vida de la población de Norte de Santander, La Guajira, Arauca, Armenia y Quibdó.

Dentro de los beneficios que ofrece este régimen están, la tarifa del impuesto sobre la renta del cero por ciento (0%) durante los primeros cinco (5) años a partir del año gravable 2020 y del cincuenta por ciento (50%) de la tarifa general para los siguientes cinco (5) años.

Así mismo, Retención en la fuente y autorretención a título de impuesto sobre la renta. Cuando se efectúen pagos o abonos en cuenta a un beneficiario de la Zona Económica y Social Especial (ZESE), la tarifa de retención en la fuente se calculará en forma proporcional al porcentaje de la tarifa del impuesto sobre la renta y complementarios del beneficiario.

Para aplicar el régimen tributario especial, se debe cumplir además del requisito de generación de empleo, enviar a la DIAN antes del treinta (30) de marzo del año siguiente al año gravable en que aplica el régimen ZESE la siguiente información:

1. Una declaración juramentada, donde conste que se encuentra instalado físicamente en el territorio de la ZESE.

2. Certificado de existencia y representación legal.

3. Certificación firmada por el representante legal y revisor fiscal o contador público, donde se certifique el empleo generado, copia de las planillas de pago de seguridad social respectivas y que toda la actividad económica se desarrolló en la ZESE.

4. Inscribirse y mantener actualizado el RUT con la condición de contribuyente del régimen especial en materia tributaria – ZESE.

5. Mantener el aumento del empleo directo generado durante el periodo de vigencia del régimen especial en materia tributaria – ZESE.

Toda la información relacionada con estos beneficios los encuentra en la web de la entidad, a través del link: http://ccarauca.org/v2/wp-content/uploads/2020/01/DECRETO-2112-DEL-24-DE-NOVIEMBRE-DE-2019-1.pdf